智明达(股票代码:688636)发布了2021年半年度报告,业绩表现十分抢眼。报告期内,公司实现营业收入大幅增长,归属于上市公司股东的净利润更是同比激增约186%,远超市场预期。这一靓丽成绩单的背后,是公司核心业务——数据处理服务的强劲驱动,彰显了其在细分领域的深厚积淀与竞争优势。

一、业绩高速增长,盈利能力显著提升

根据中报披露,智明达2021年上半年净利润实现近两倍的增长。这种爆发式增长主要得益于公司在数据处理及相关解决方案市场的持续深耕。随着数字经济、智能制造、物联网等产业的快速发展,海量数据的产生与处理需求呈现指数级增长,为智明达这样的专业服务商提供了广阔的市场空间。公司凭借领先的技术实力和成熟的行业应用经验,抓住了市场机遇,订单量和项目规模均实现显著提升,直接推动了营收与利润的快速增长。

二、数据处理服务:核心业务驱动增长

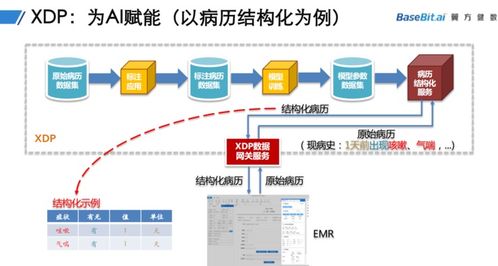

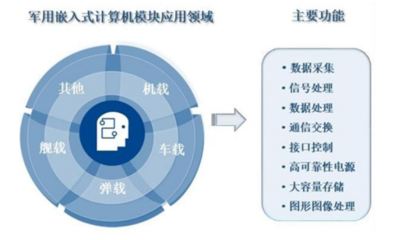

数据处理服务作为智明达的核心业务板块,是本次业绩爆发的核心引擎。该业务主要面向特定行业(如军工、政府、金融、工业等)客户,提供从数据采集、存储、清洗、分析到可视化应用的全链条解决方案。

- 技术壁垒深厚:公司在高性能计算、实时数据处理、特定算法模型等领域拥有自主知识产权和核心技术,能够满足客户对数据处理的精准性、实时性和安全性等高要求,构建了坚实的竞争壁垒。

- 行业理解深入:智明达长期服务于对数据可靠性、保密性要求极高的领域,深刻理解行业特性和客户痛点,能够提供高度定制化、贴合业务场景的解决方案,客户粘性强。

- 市场需求旺盛:在数字化转型浪潮下,各行业对数据价值的挖掘需求日益迫切。无论是装备的智能化升级、政务的效率提升,还是工业过程的优化,都离不开高效、可靠的数据处理服务,这为公司业务提供了持续的增长动力。

三、未来展望:深耕主业,把握数字时代机遇

智明达的发展前景依然可期。公司表示将继续聚焦数据处理核心主业,加大研发投入,不断巩固和扩大技术领先优势。积极拓展数据处理技术在更多新兴领域的应用,例如自动驾驶、智慧城市、边缘计算等,寻找新的业绩增长点。

随着国家在科技创新和产业链自主可控方面的政策支持力度不断加大,作为掌握关键数据处理技术的企业,智明达有望持续受益于国产化替代和行业数字化升级的双重红利。

****

智明达2021年中报交出了一份令人满意的答卷,净利润近186%的同比增长充分证明了其强大的内生增长能力和市场竞争力。以数据处理服务为核心的战略聚焦,使其在数字经济的黄金赛道上占据了有利位置。若能持续强化技术护城河并成功拓展应用边界,智明达有望实现更高质量、更可持续的发展。